Ang Pagkakaiba sa Pagitan ng Accrued Revenue at Mga Account na Makatanggap

Ito ay isang katotohanan ng buhay sa negosyo na ang pera ay regular na kinikita bago ito matanggap. Nakasalalay sa iyong negosyo, ang agwat sa pagitan ng kita ng $ 1 at pagkakaroon ng $ 1 na cash sa iyong kamay ay maaaring masukat sa segundo o sa buwan. Sa accounting, ang katotohanang ito ay makikita sa mga entry sa sheet ng balanse para sa naipon na kita at mga natanggap na account. Ang pagkakaiba sa pagitan ng mga ito ay nakasalalay sa ikot ng pagsingil ng kumpanya.

Tip

Ang mga natanggap na account ay mga invoice na inisyu ng negosyo sa mga customer na hindi pa nababayaran. Ang naipon na kita ay kumakatawan sa pera na kinita ng negosyo ngunit hindi pa nai-invoice sa customer.

Ano ang Accrued Revenue?

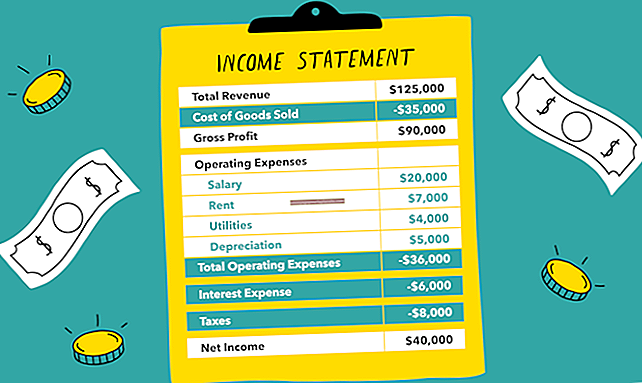

Ang naipon na kita ay pera na kinita ng iyong kumpanya ngunit hindi pa nasisingil para sa customer. Pupunta ito sa sheet ng balanse bilang isang kasalukuyang assets. Sa accrual-basis accounting, pinapayagan ang mga kumpanya na magtala ng kita sa kanilang pahayag sa kita sa sandaling nagawa na nila ang lahat ng kinakailangan upang kumita ito. Kung gumawa ka ng isang trabaho na $ 100 para sa isang tao, maaari mong "i-book" ang kita sa oras na matapos ang trabaho, bago ka pa magpadala ng isang bayarin. Ang kita ay dumadaloy mula sa pahayag ng kita patungo sa sheet ng balanse, at sa kaso ng hindi nakalagay na kita, dumadaloy ito sa naipon na kita.

Ano ang isang Natatanggap ng Account?

Ang mga natanggap na account ay kumakatawan sa kita na parehong nakuha at nasingil ngunit hindi pa natanggap. Sabihin na gumawa ka ng isang trabaho na $ 100 at agad na nagdagdag ng $ 100 sa naipon na kita. Ngayon ay ginagawa mo na ang iyong pagsingil at talagang nagpapadala sa customer ng isang invoice. Kapag nasingil ang customer, ang $ 100 ay maaaring matanggap ng isang account. Sa sheet ng balanse, $ 100 ang lumilipat mula sa naipon na kita sa mga natanggap na account, isa pang kasalukuyang asset. Wala ka pang cash sa kamay, ngunit mas malayo ka sa pagkuha nito. Sa sandaling magbayad ang customer, ililipat mo ang $ 100 mula sa mga account na matatanggap sa iyong balanse sa cash.

Aling Mga Kumpanya ang Nakakuha ng Kita?

Halos sa anumang negosyo na nagbibigay ng mga kalakal o serbisyo bago makatanggap ng pagbabayad ay may matatanggap na mga account. Ang naipon na kita ay karaniwan sa mga kumpanya na hindi nagpapadala ng mga invoice nang pare-pareho, na kinabibilangan ng maraming mga negosyo sa serbisyo, pati na rin ang mga kumikita nang paunti-unti ngunit hindi singil hanggang matapos ang isang proyekto. Ang mga tagagawa, nagtitingi at iba pang mga negosyo na nagpapadala ng mga invoice na may mga kargamento ay may posibilidad na hindi makaipon ng kita, dahil ang kanilang kita ay sisingil kaagad sa pagkita nito.

Ang Pagkakaiba ay Mahalaga

Nilalayon ng accounting sa batayan ng Accrual na tumpak na ipakita ang aktibidad ng negosyo ng isang kumpanya. Sa ilalim ng kahalili, cash accounting, ang isang kumpanya ay nagtatala lamang ng kita kapag nakatanggap ito ng cash payment mula sa mga customer. Maaaring magbigay ng impression na ang kita ng kumpanya ay "lumpy," nangangahulugang ito ay tumatagal ng mahabang panahon nang hindi kumikita ng anumang pera.

Ang naipon na kita at mga account na matatanggap na mga entry sa accrual accounting ay nagbibigay-daan sa kumpanya na kilalanin ang kita at ilagay ito sa sheet ng balanse habang kumikita ito ng pera. Dapat pansinin na ang mga kumpanya na gumagamit ng cash accounting ay sinusubaybayan pa rin ang mga account na matatanggap - mga natitirang bayarin sa mga customer. Hindi lamang nila maitatala ang kita at inilalagay ito sa balanse hanggang mabayaran ang mga bayarin.