Formula para sa Kabuuang Benta

Ang kabuuang benta o kabuuang benta ay ang kabuuang halaga ng lahat ng mga kita sa benta na nabubuo ng isang negosyo mula sa normal na mga aktibidad. Ito ay isang mahalagang numero para sa anumang negosyo dahil ang pera ay kailangang pumunta sa cash register bago ito magamit upang magbayad ng mga bayarin at magbigay ng kita para sa mga namumuhunan. Kapag kinakalkula mo ang kabuuang benta, ito rin ang panimulang punto para sa pagtukoy ng netong kita ng net o net profit. Mahigpit na pagsasalita, ang "kabuuang benta" ay hindi isang pormal na termino sa accounting. Karaniwan mong nakikita ang dami na ito na tinutukoy bilang kabuuang mga benta o kabuuang kita.

Kabuuang Pangkalahatang-ideya ng Benta

Ang kabuuang benta o kabuuang benta ay tinukoy bilang ang halaga ng lahat ng mga invoice para sa isang panahon ng accounting, tulad ng isang buwan o isang taon bago magsagawa ng mga pagsasaayos. Karaniwan, kasama sa mga pagsasaayos ang mga diskwento, pag-refund at pagbabalik ng customer. Walang isang kumplikadong pormula sa pagbebenta para sa kabuuang benta dahil ito lamang ang kabuuan ng lahat ng mga transaksyon. Ang pagsubaybay sa kita sa mga benta ay partikular na interes sa mga nagtitinda, dahil ang tagumpay ng isang negosyo sa industriya ng tingi ay nakasalalay nang malaki sa pagbuo ng dami ng dolyar hangga't maaari.

Kinakailangan ang isang pormula sa kita sa mga benta upang makalkula ang net sales. Ang mga benta sa net ay kabuuang benta pagkatapos ng mga pagbabawas na ginawa upang ayusin ang kabuuang benta para sa ilang mga item. Madalas, nag-aalok ang mga negosyo ng mga diskwento sa mga customer upang hikayatin ang mga napapanahong pagbabayad. Halimbawa, ang isang pakyawan na kumpanya ay maaaring mag-alok sa mga nagtitinda ng isang 2-porsyento na diskwento kapag ang isang invoice ay binabayaran sa loob ng 10 araw ng negosyo. Ang mga nasabing diskwento ay dapat na ipinasok sa isang nakalaang account at ibawas mula sa kabuuang benta. Minsan, ang isang customer ay magbabalik ng isang produkto o hihiling ng isang refund. Dahil binawasan ng mga transaksyong ito ang kabuuang kita, ibabawas ang mga ito mula sa kabuuang benta.

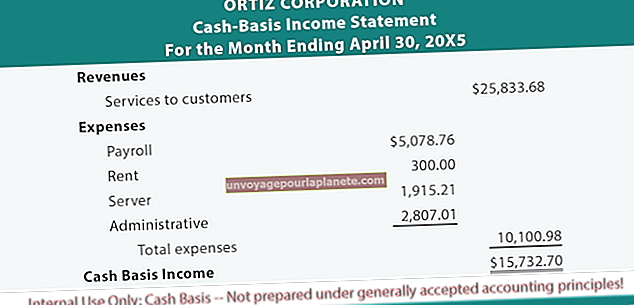

Regular na naghahanda ang mga kumpanya ng isang pahayag sa kita sa pagtatapos ng bawat panahon ng accounting. Karaniwan, ang mga pahayag sa kita ay nagsisimula sa malaki o kabuuang benta at pagkatapos ay ginagawa ang mga kinakailangang pagbabawas upang maiulat ang netong benta. Matapos ang puntong ito, ang gastos ng mga produktong ipinagbibili ay ibabawas mula sa net sales upang makalkula ang kabuuang kita. Ang natitirang pahayag ng kita ay isang detalyadong ulat ng mga gastos at iba pang kita na binawas mula sa o idinagdag sa kabuuang kita upang makarating sa "ilalim na linya," na pormal na tinawag na netong kita.

Kita sa Pagbebenta at Kita na Hindi Pinapatakbo

Ang kabuuang benta ay ang kita na nagawa bilang isang resulta ng normal na pagpapatakbo ng negosyo. Halimbawa, ang mga benta ng kalakal ng isang nagbebenta sa publiko ang pangunahing negosyo at maaaring tawaging kita sa pagpapatakbo. Gayunpaman, hindi ito kasama ang ilang mga halaga. Ang mga kumpanya ay madalas na nakakuha ng kita mula sa iba pang mga mapagkukunan na itinuturing na hindi operating, hindi sinasadya o peripheral na kita. Ipagpalagay na ang isang kumpanya ay may cash na hindi kinakailangan sa kasalukuyang oras upang patakbuhin ang negosyo. Maaaring mamuhunan ang pera na ito ay isang account na nagdadala ng interes o sa mga stock kaysa sa hayaan ang pera na umupo nang walang ginagawa. Ang interes at dividends ay kita na hindi tumatakbo. Ang isa pang halimbawa ng hindi sinasadyang kita ay isang kita mula sa pagbebenta ng sasakyan ng kumpanya nang higit sa halaga ng libro. Ang natanggap na pera bilang isang resulta ng isang demanda o pag-areglo ay isinasaalang-alang din na kita na hindi tumatakbo. Ang kategoryang ito ng kita ay nakalista nang magkahiwalay mula sa gross at net sales sa pahayag ng kita sa ilalim ng isang heading tulad ng "Non-operating Income."

Halimbawa: Kalkulahin ang Kabuuang Benta at Net na Benta

Ang mga kalkulasyon na kinakailangan upang makahanap ng kabuuang benta at net sales ay prangka. Halimbawa, ipagpalagay na ang ABC Widget Corporation ay bumubuo ng 1,000 mga order sa isang buwan. Ang mga order na ito ay mula sa $ 50 hanggang $ 750. Kapag ang lahat ng mga invoice ay naidagdag, ang kabuuan ay umaabot sa $ 300,000. Ito ang kabuuang halaga ng benta para sa buwan. Ang mga customer ay nagbalik ng $ 750 na halaga ng paninda at nakatanggap ng isa pang $ 250 na mga refund. Nag-aalok ang ABC Widget ng 2-porsyento na diskwento kapag nagbabayad ang mga customer sa loob ng 10 araw na may pasok. Dalawang-katlo ng mga customer ang nagsulit sa diskwento na ito sa mga order, na umaabot sa $ 200,000. Ang kabuuang diskwento ay katumbas ng $ 4,000. Ang pagbabawas ng mga halaga para sa mga diskwento, pagbabalik at pag-refund mula sa $ 300,000 kabuuang benta, ay nag-iiwan ng net sales na $ 295,000 para sa buwan.