Mga Tool sa Pagsusuri sa Pahayag ng Pinansyal

Ang mga pahayag sa pananalapi ay mahahalagang tool na ginagamit upang suriin ang pagganap ng isang kumpanya. Gumagamit ang pamamahala ng maraming mga diskarte upang matukoy ang kalagayang pampinansyal ng isang kumpanya at gumawa ng mga desisyon tungkol sa pagpapabuti.

Mga uri ng Pahayag sa Pinansyal

Karaniwang naghahanda ang mga accountant ng apat na uri ng mga pahayag sa pananalapi para sa bawat panahon ng pag-uulat:

Pahayag ng kita: Ang lahat ng mga kita at gastos ng isang kumpanya ay naiulat sa pahayag ng kita. Ang panahon ng pag-uulat ay maaaring para sa isang buwan, quarter, taon o taon-to-date. Gumagamit ang mga Accountant ng Pangkalahatang Natanggap na Mga Prinsipyo sa Accounting upang maitala ang mga item sa linya. Para sa karamihan ng pag-uulat sa negosyo, ang pagtatala ng mga benta at gastos ay nasa accrual basis. Kinakalkula ng pamamaraang ito ng accounting ang mga resibo at tumutugma sa mga kaugnay na gastos nang sabay. Halimbawa, ang isang pagbebenta ay naitala sa oras ng transaksyon, kahit na ito ay naibenta sa kredito at ang cash ay hindi nakolekta hanggang sa maraming buwan.

Ang iba pang paraan ng accounting ay ang batayan ng cash. Kinikilala lamang ng pamamaraang ito ang mga transaksyon kapag binago ng pera ang mga kamay.

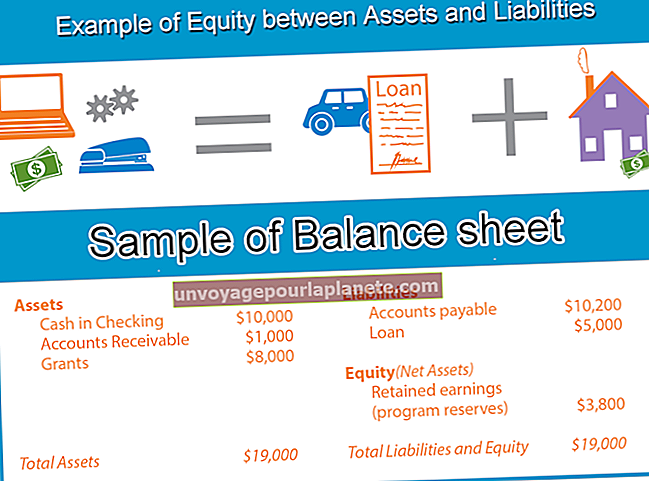

Sheet ng balanse: Ang balanse ay isang listahan ng mga assets ng isang kumpanya, pananagutan at equity ng mga shareholder sa isang tukoy na punto ng oras. Sa pahayag na ito, pantay ang mga assets sa kabuuan ng mga utang ng kumpanya at equity ng mga shareholder.

Ang mga asset ay nakalista sa pagkakasunud-sunod ng pagkatubig mula sa cash sa mga bangko hanggang sa mga account na matatanggap at imbentaryo at, sa wakas, sa mga nakapirming at pangmatagalang mga assets. Ang mga pananagutan ay nakalista sa takdang petsa mula sa panandaliang credit sa kalakalan at mga tala ng bangko sa pamamagitan ng pangmatagalang mga pag-utang at bono.

Pahayag ng cash Flow: Ang pahayag na ito ay kumakatawan sa mga pag-agos at pag-agos ng cash ng isang kumpanya sa loob ng isang panahon. Ito ay naiiba mula sa pahayag ng kita, na nagtatala ng mga margin ng kita ng negosyo. Naglalaman din ang isang pahayag ng kita ng mga di-cash na entry, tulad ng pamumura sa mga kagamitan, na nakakaapekto sa kita ngunit hindi tumpak na naglalarawan ng daloy ng salapi.

Isiniwalat ng cash flow statement kung natanto ng kumpanya ang positibo o negatibong cash mula sa mga transaksyon nito. Itinatala nito ang tatlong uri ng mga aktibidad: cash flow mula sa mga operasyon, cash flow mula sa pamumuhunan at cash flow mula sa mga aktibidad sa financing. Ang paghihiwalay na ito ng iba't ibang mga uri ng cash flow ay nagbibigay-daan sa analisador upang matukoy kung ang isang kumpanya ay bumubuo ng isang positibong daloy ng cash mula sa mga operasyon nito o nanghihiram ng pera upang bayaran ang mga bayarin.

Pahayag ng mga pagbabago sa equity ng mga stockholder: Ang pahayag na ito ay nag-uugnay sa pagganap ng kita mula sa pahayag ng kita sa sheet ng balanse. Ang pahayag ng equity ng mga shareholder ay nagsisimula sa pagdaragdag ng netong kita sa bahagi ng equity ng sheet ng balanse at binabawas ang anumang mga pamamahagi ng dividend. Ang natirang halaga pagkatapos bayaran ang mga dividend ay itinatago sa negosyo at idinagdag sa napanatili na account sa mga kita.

Ang pahayag ng equity ng stockholder ay nagtatala din ng anumang mga pagdaragdag o pagbawas sa mga kontribusyon sa kapital. Ang mga nalikom mula sa pagpapalabas ng bagong stock o muling pagbili ng mga pagbabahagi ay detalyado sa mga account ng equity sa sheet ng balanse.

Mga Diskarte sa Pagsusuri sa Pinansyal

Vertical analysis: Ang ibig sabihin ng Vertical analysis ay pagtingin sa mga pahayag sa pananalapi ng isang kumpanya sa isang panahon ng pag-uulat sa pananalapi. Karaniwan, ang lahat ng mga item sa kita at gastos sa pahayag ng kita ay iniulat bilang mga porsyento ng net sales.

Ipagpalagay na ang mga benta ng isang kumpanya ay $ 1.2 milyon at ang mga suweldo sa pang-administratibo ay $ 96,000. Ang porsyento ay $ 96,000 na hinati ng $ 1,200,000 beses 100, o 8 porsyento. Ang pigura na ito ay maihahambing sa inaasahang halaga ng badyet o porsyento ng nakaraang taon upang masukat kung ito ay mabuti o masama.

Pahalang na pagtatasa: Ang paghahambing ng data sa pananalapi sa pagitan ng dalawang panahon ay pahalang na pagsusuri. Sinusuri ang mga account sa kita at gastos upang matukoy ang mga pagbabago mula sa isang panahon hanggang sa isa pa. Ang mga pagbabagong ito ay karaniwang ipinapakita bilang isang porsyento.

Halimbawa, ipagpalagay natin na ang mga benta ng isang kumpanya sa isang panahon ay $ 768,000 at tumaas sa $ 940,000 sa susunod na panahon. Ang halaga ng pagtaas ng benta ay $ 172,000. Ang pagtaas ng porsyento ay magiging $ 172,000 na hinati ng $ 768,000 beses na 100, o 22.4 na porsyento.

Pagsusuri sa trend: Ang paghahambing ng tatlo o higit pang mga panahon ng pag-uulat sa pananalapi ay maaaring magsimulang makilala ang isang kalakaran. Lalo na interesado ang pamamahala sa mga uso. Halimbawa, ang mga tagapamahala ay nais na makita ang mga benta na nagte-trend paitaas at ang mga gastos ay nabababa; ang kanais-nais na mga paggalaw na humantong sa nadagdagan kita.

Pagsusuri sa ratio: Ang pinakakaraniwang pamamaraan ng pagtatasa sa pananalapi ay nagsasangkot sa pagkalkula ng mga ratio mula sa pahayag ng kita at sheet ng balanse. Ginagamit ang mga ratio sa pananalapi upang pag-aralan ang pagkatubig, kakayahang kumita, pagkamit sa pananalapi at paglilipat ng assets ng isang kumpanya.

Kinakalkula ang mga ratio para sa isang serye ng mga panahon ng pag-uulat upang makilala ang positibo o negatibong mga uso sa paglipas ng panahon. Ang mga ratios ng isang kumpanya ay maaari ring ihambing sa mga benchmark ratios na iniulat ng iba pang mga firm sa parehong industriya. Ang paghahambing ng mga ratios ng isang kumpanya sa mga istatistika ng industriya ay nagbibigay ng isang pahiwatig kung ang negosyo ay hindi mahusay ang pagganap o labis na pagganap na may kaugnayan sa mga kakumpitensya nito.

Mga tool ng Pagsusuri sa Pinansyal

Ang mga ratio ay ang tradisyonal na tool na ginagamit upang suriin ang mga pahayag sa pananalapi. Sinusuri ng pagsusuri sa ratio ang apat na aspeto ng kalagayang pampinansyal ng isang kumpanya at pagganap: kita, pagkatubig, pagkamit sa pananalapi at kahusayan.

Kita

Ang panghuli layunin ng isang negosyo ay upang kumita. Nang walang kita, namatay ang isang kumpanya; kaya ang mga margin ng kita ay napakahalagang sukatan.

Net profit margin: Ang pinaka-karaniwang sukat ng kakayahang kumita ay ang net profit margin. Ito ang natirang halaga pagkatapos bayaran ang lahat ng gastos, kabilang ang overhead, interes at buwis.

Ang net profit margin ay karaniwang ipinapakita bilang isang porsyento at kinakalkula sa pamamagitan ng paghahati ng halaga ng kita sa dolyar sa pamamagitan ng kabuuang benta. Ang figure na porsyento na ito ay maaaring subaybayan upang matukoy ang positibo o negatibong mga uso, o ihinahambing sa mga katulad na kumpanya bilang isang sukatin ng posisyon ng kumpetisyon ng kompanya sa industriya. Ang mga net margin ng kita ay maaaring mula 1 hanggang 2 porsyento, tulad ng mga tingiang tindahan, hanggang pataas ng 20 porsyento para sa mga kumpanya tulad ng mga institusyong pampinansyal at mga tagagawa ng parmasyutiko.

Gross margin ng kita: Sinusukat ng margin ng gross profit ang kahusayan sa produksyon ng mga produkto o serbisyo ng kumpanya. Kinakalkula ito sa pamamagitan ng pagbawas ng direktang gastos ng produksyon mula sa kabuuang benta. Ang direktang gastos ay mga gastos sa paggawa, materyales, operating supplies at kagamitan.

Sinusubaybayan ng mga tagapamahala ang porsyento ng kabuuang kita upang matukoy ang mga epekto ng pagtaas ng presyo ng mga benta o mga nadagdag sa pagiging produktibo ng paggawa at pagbawas sa direktang mga gastos sa materyal.

Kaukulang kita sa pagtatrabaho: Ang margin ng operating profit ay isa pang hakbang sa kahusayan ng mga pagpapatakbo ng firm. Ito ay isang pagkalkula ng kita bago ang mga pagbawas para sa interes at buwis, sa gayon pag-aalis ng mga epekto ng mga gastos sa financing at pagpaplano ng buwis.

Pagkatubig

Mahalaga ang mga kita, ngunit kinakailangan ng pagkatubig at cash upang mabayaran ang mga bayarin.

Kasalukuyang ratio: Ang isang sukat ng pagkatubig ay ang ratio ng kasalukuyang mga assets sa kasalukuyang pananagutan. Hatiin lamang ang kabuuang mga kasalukuyang assets sa kabuuang mga kasalukuyang pananagutan. Ang isang komportableng ratio ng pagkatubig ay 2: 1.

Paggawa ng kapital: Ang nagtatrabaho kapital ay matatagpuan sa pamamagitan ng pagbawas ng kasalukuyang mga pananagutan mula sa kasalukuyang mga assets. Maaaring kalkulahin ng mga tagapamahala ang numerong ito sa isang buwanang batayan, at nais nilang makita itong palaging umaakyat.

Pagkilos sa Pananalapi

Habang ang pagkakaroon ng ilang utang ay mabuti, mapanganib ang labis na utang.

Debt-to-equity ratio: Pangkalahatan, ang gastos ng kapital ng equity ay mas mataas kaysa sa singil ng interes sa utang. Ngunit ang mas mataas na antas ng utang ay naglalagay sa negosyo sa mas maraming panganib sa panahon ng pagbagsak ng ekonomiya. Ang ratio ng debt-to-equity ay kinakalkula sa pamamagitan ng paghati sa kabuuang utang ng isang kumpanya, parehong pangmatagalan at panandalian, ng kabuuang kabisera ng equity.

Kahusayan

Palaging nagsusumikap ang pamamahala upang makamit ang mas mahusay na pagbabalik sa mga assets nito. Ang mga ratio ng turnover ay isang paraan upang masukat ang mabisang paggamit ng mga assets.

Ang turnover na matatanggap ng mga account: Ang ratio na ito ay kinakalkula sa pamamagitan ng paghahati ng kabuuang mga benta ng mga balanse sa mga account na matatanggap. Ito ay isang sukatan ng pagiging epektibo ng mga pamamaraan ng koleksyon ng isang kumpanya at mga tuntunin ng pagbebenta. Ang ibig sabihin ng mas mataas na mga ratio sa paglilipat ng halaga ay ipinagbibili ang paninda at mabilis na nakolekta ang salapi, na ginawang magagamit upang matustusan ang mas maraming benta. Ang mga mas mababang ratio ng turnover ay maaaring magmungkahi na ang kumpanya ay nagkakaroon ng mga problema sa pagkolekta ng mga matatanggap nito o na ang mga tuntunin sa kredito ay masyadong magaan.

Ang paglilipat ng imbentaryo: Sinusukat ng ratio ng turnover ng imbentaryo ang bilang ng beses na naibenta at pinalitan ang imbentaryo sa loob ng isang taon. Ang mas mataas na mga ratio ay mas mahusay, sapagkat nangangahulugang mas kaunting pera ang namuhunan sa imbentaryo. Ang mga mas mababang ratio ng turnover ay maaaring nangangahulugan na ang mga produkto ay lipas na at dapat ibenta sa mas mababang presyo o ganap na na-off.