Ano ang Sequence para sa Paghahanda ng Mga Pahayag sa Pinansyal?

Ang paghahanda ng isang pahayag sa pananalapi ay ang huling hakbang sa ikot ng accounting bago magsimula ang pag-ikot sa isang bagong panahon. Matapos ang mga account ay nabago at sarado, ang mga pahayag sa pananalapi ay naipon. Mayroong isang lohikal na pagkakasunud-sunod upang ihanda ang mga pahayag sa pananalapi sapagkat nabubuo ang mga ito sa isa't isa. Ang unang hakbang sa proseso ay ang balanse sa pagsubok.

Tip

Ang mga pahayag sa pananalapi ay naipon sa isang tukoy na pagkakasunud-sunod sapagkat ang impormasyon mula sa isang pahayag ay dinadala sa susunod na pahayag. Ang balanse sa pagsubok ay ang unang hakbang sa proseso, na sinusundan ng nababagay na balanse sa pagsubok, ang pahayag ng kita, ang sheet ng balanse at ang pahayag ng equity ng may-ari.

Ang Balanse sa Pagsubok

Ang balanse sa pagsubok ay ang balanse ng lahat ng mga account sa pagtatapos ng panahon ng accounting. Halimbawa, kung ang cycle ng accounting ng negosyo para sa Mayo ay tatakbo mula Mayo 1 hanggang Mayo 31, ang mga balanse sa pagtatapos ng negosyo sa ika-31 ay magiging mga entry para sa balanse ng pagsubok.

Ang Naayos na Balanse sa Pagsubok

Matapos makumpleto ang balanse sa pagsubok, ginawa ang pagsasaayos ng mga entry. Ang mga halimbawa ng mga account na madalas na nangangailangan ng pagsasaayos ay kasama ang sahod na babayaran, naipon na pamumura at mga prepaid na kagamitan sa tanggapan. Matapos makumpleto ang kinakailangang mga entry sa pag-aayos, lahat ng mga account ay kasama sa naayos na balanse ng pagsubok. Ginagamit ang mga kabuuan na ito upang maipon ang mga pahayag sa pananalapi.

Ang Pahayag ng Kita

Ang unang pahayag sa pananalapi na naipon mula sa nababagay na balanse ng pagsubok ay ang pahayag sa kita. Ang pangalan nito ay nagpapaliwanag sa sarili. Ito ang pahayag na naglilista ng mga kita at gastos para sa negosyo sa isang tukoy na panahon. Ang mga kita ay nakalista muna, at pagkatapos ang mga gastos ng kumpanya ay nakalista at binawas.

Sa ibaba ay ang pahayag ng kita ang kabuuang. Kung ang mga kita ay mas mataas kaysa sa mga gastos, ang negosyo ay mayroong netong kita sa panahon. Kung ang paggasta ay mas malaki kaysa sa mga kita, nakaranas ang net ng negosyong pagkawala para sa panahon.

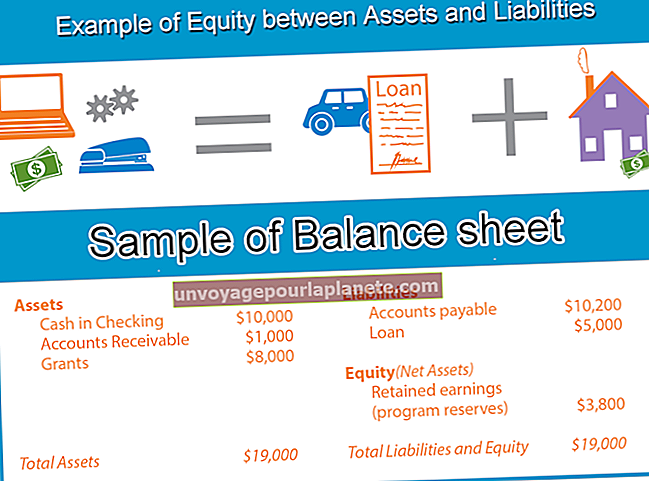

Ang Balanse na sheet

Ang isang paraan ng pagpapaliwanag ng sheet ng balanse ay kasama rito ang lahat na hindi napupunta sa pahayag ng kita. Ang listahan ng balanse ay naglilista ng lahat ng mga assets at pananagutan ng negosyo. Halimbawa, ang mga assets ay may kasamang cash, mga account na matatanggap, ari-arian, kagamitan, kagamitan sa opisina at prepaid rent. Ang mga pananagutan ay may kasamang mga account na mababayaran, mga tala na babayaran, anumang pangmatagalang utang na mayroon ang negosyo at mababayaran ang mga buwis.

Ang equity ng may-ari ay kasama rin sa sheet ng balanse. Dapat patunayan ng pahayag na ito na ang formula sa accounting na "Mga Asset = Mga Pananagutan + Equity ng May-ari" ay nasuri dahil ang panig ng asset ay dapat na pantay-pantay sa pinagsamang kabuuan ng mga pananagutan at equity ng may-ari.

Pahayag ng Equity ng May-ari

Ang pahayag ng equity ng may-ari ay isang buod ng pamumuhunan ng may-ari ng negosyo sa negosyo. Ipinapakita nito ang anumang kapital na inilagay ng may-ari sa negosyo, anumang mga pag-withdraw na ginawa bilang isang suweldo, at ang netong kita o net loss mula sa kasalukuyang panahon. Ito ang isang kadahilanan na ang pahayag sa kita ay dapat na ihanda muna dahil ang mga kalkulasyon mula sa pahayag na iyon ay kinakailangan upang makumpleto ang pahayag ng may-ari ng may-ari.